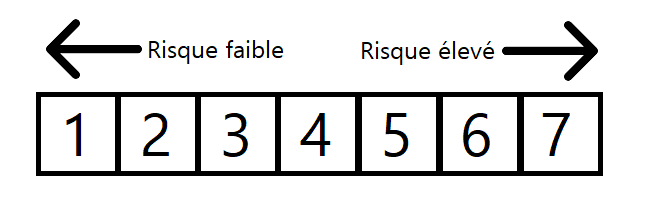

L’échelle de risque est un indicateur permettant à un investisseur de comparer un produit financier par rapport à un autre. Chaque tranche correspond à une tranche de volatilité. Plus le chiffre est élevé, plus la volatilité du produit est élevée.

Définition de risque

La notion de risque est complètement subjective et peut être ressentie différemment chez chaque personne. Cette échelle sert de standard à l’Autorité des Marchés Financiers (AMF) avant de valider un produit qui sera commercialisé par une société de gestion d’actifs ou une banque.

Contrairement à ce que beaucoup de personnes pensent, le terme « risqué » ne signifie par le maximum de pertes potentielle en capital, mais représente la volatilité du produit financier. Le maximum de perte potentielle correspond à la plus grande perte possible entre le point le plus haut et le point le bas durant une période définie. La volatilité correspond à l’ampleur de variation d’un cours financier. Lorsque la volatilité est élevée, plus le gain potentiel est élevé et lorsque la volatilité est faible, le gain potentiel est faible.

Dans le monde des placements, tout le monde cherche a posséder des actifs financiers qui possèdent une faible volatilité avec une grande valorisation de capital. L’objectif parfait pour tout gestionnaire de portefeuille est de réaliser une courbe de performance semblable à une courbe exponentielle.

Tranche 1

Dans cette tranche, nous allons retrouver les produits financiers très peu volatiles. La volatilité est comprise entre 0% et 0,5%.

Pour illustrer avec un exemple de produit, il existe fonds monétaires ou des SICAV monétaires. Les professionnels du secteur les appellent également les produits de taux.

Ce type de fonds est souvent composé de :

– titres de créances négociables à court termes et de bons du Trésor.

– des obligations à très court terme (inférieur à 1 an)

Ces fonds sont souvent caractérisés par une grande stabilité de capital et sont très liquides.

En général, le benchmark de référence pour ce type de fonds est l’EONIA capitalisé.

Les frais de gestion pour un OPCVM se situe autour des 0,50%.

Les frais de gestion pour un ETF se situe à 0,05%.

La durée d’investissement recommandée est inférieure à 1 an.

Malheureusement, la majorité de ces fonds possèdent des performances annuelles négatives causées directement par la politique monétaire des banques centrales. Actuellement, si un investisseur de fonds monétaire obtient un rendement positif, il peut se sentir extrêmement chanceux.

Tranche 2

Dans cette tranche, nous allons retrouver les produits financiers peu volatiles. La volatilité est comprise entre 0,50% et 2%.

Par exemple, dans cette catégorie, on peut y trouver les fonds obligataires à court terme avec des durées d’échéances comprises entre 1 et 5 ans.

Ce type de fonds est principalement composé :

– des obligations d’Etat à court terme.

– des obligations de grande entreprise à court terme.

Le Benchmark de référence pour ce type de fonds sera, par exemple, le FTSE MTS 1-3 ans ou bien l’Euro MTS 1-3 ans.

Exemple de portefeuille :

– 70% d’obligations à taux fixe à 1 an d’Etat de l’Union Européenne dans la monnaie de référence.

– 10% d’obligations à taux variable à 1 an de grande entreprise dans la monnaie de référence.

– 10% d’obligations convertible.

– 10% de cash.

Les frais de gestion pour les OPCVM se situe autour des 0,75%.

Les frais de gestion pour les ETF se situe autour des 0,08%.

La durée d’investissement recommandée est inférieure à 1 an.

Actuellement les rendements annualisés sur les 5 dernières années sont proches de 0%. Malheureusement cette tendance va se dégrader également causé par les baisses de taux des banques centrales.

Tranche 3

Dans cette tranche, nous allons retrouver les produits financiers légèrement volatiles. La volatilité est comprise entre 2% et 5%.

Par exemple, dans cette catégorie, on peut y trouver les fonds obligataires de long terme avec des durées d’échéances comprises entre 3 et 8 ans.

Ce type de fonds est principalement composé :

– des obligations d’Etat ou de grandes entreprises de long terme en monnaie de référence.

– des obligations d’Etat ou de grandes entreprises de court terme coté en monnaie étrangère.

– des obligations convertibles en monnaie de référence.

Le Benchmark de référence peut être différent en fonction de la composition du portefeuille.

Si le fonds est principalement composé d’obligations convertibles, le benchmark sera Exane Euro Convertible Index.

Si le fonds est majoritairement composé d’obligations de gouvernement internationales, le benchmark sera Bloomberg Barclays World Govt TR H.

Exemple de portefeuille :

– 45% d’obligations à taux fixe à 5 an d’Etat de l’Union Européenne

– 45% d’obligations convertibles

– 10% de cash

Les frais de gestion pour les OPCVM se situent autour des 1%.

Les frais de gestion pour les ETF se situent autour des 0,10%.

La durée d’investissement recommandée se situe entre 1 et 3 ans.

Actuellement les rendements annualisés sur les 5 dernières années se trouvent proches des 2%. Cependant, il est possible que cette tendance se dégrade pour les fonds obligataires internationaux qui peuvent subir des baisses de rendement à cause des politiques monétaires.

Tranche 4

Dans cette tranche, nous allons retrouver les produits financiers volatiles. La volatilité est comprise entre 5% et 10%.

Dans cette catégorie, il est possible de retrouver pleins d’actifs composant un fonds de risque 4. Souvent des fonds patrimoniaux sont présents dans cette catégorie. Ces fonds sont des portefeuilles composés d’obligations, mais également d’une poche actions inférieur à 50%. Nous pouvons également retrouver des fonds obligataires internationaux supérieur à 5 ans.

Ce type de fonds est principalement composé :

– des obligations d’Etat ou de grandes entreprises de long terme coté en monnaie étrangère.

– des obligations d’Etat ou de grandes entreprises de court terme coté en monnaie étrangère.

– des obligations convertibles en monnaie étrangère.

Si le fonds est majoritairement composé d’obligations de gouvernement internationales, le benchmark peut-être le Bloomberg Barclays World Govt TR H ou bien le JP Morgan Global Governement Bond Index.

Pour les fonds patrimoniaux, les gérants utilisent des benchmarks composites de 2 indices différents : un indice obligataire FTSE MTS Global à 75% et un indice action DJ Eurostoxx 50 NR à 25%.

Exemple de portefeuille :

– 50% d’obligations à taux fixe d’Etat ou de grades entreprise de différentes durées.

– 40% d’actions d’entreprises de grandes capitalisations.

– 10% de cash.

Les frais de gestion pour les OPCVM sont proches de 1,30% annuels.

Les frais de gestion pour les ETF sont proches de 0,13% annuels.

La durée d’investissement recommandé se situe entre 2 et 4 ans.

Ce type de fonds plait beaucoup aux personnes qui souhaitent faire un premier pas en bourse sans prendre beaucoup de risque. Au bout de quelques temps, ils pourront ajuster leur exposition.

Tranche 5

Dans cette tranche, nous allons retrouver les produits financiers assez volatiles. La volatilité est comprise entre 10% et 15%.

Pour simplifier, ce type de fonds inverse les proportions entre les obligations et les actions de la tranche 4 pour avoir un portefeuille plus volatile. Les obligations permettent néanmoins de limiter la volatilité par rapport à un portefeuille 100% actions.

Le Benchmark peut être composé d’un indice action comme le DJ STOXX 600 NR à 75% et un indice obligataire comme le FTSE MTS Global à 25%.

Exemple de portefeuille :

– 25% d’obligations à taux fixe d’Etat ou de grades entreprise de différentes durées.

– 70% d’actions d’entreprises de grandes capitalisations.

– 5% de cash.

Les frais de gestion d’un OPCVM est proche des 2% par an.

Les frais de gestion d’un ETF est proche des 0,20% par an.

La durée d’investissement recommandé se situe entre 3 et 5 ans.

La poche obligataire permet de faire diminuer la volatilité du portefeuille sous la barre des 15% tout en ayant un portefeuille bien exposé sur les titres de propriétés volatiles.

Tranche 6

Dans cette tranche, nous allons retrouver les produits financiers avec beaucoup de volatilité. La volatilité est comprise entre 15% et 25%.

Par exemple, dans cette catégorie, nous allons retrouver les fonds actions de grandes capitalisations boursières. La plupart des fonds actions proposés par les intermédiaires financiers sont de l’ordre de la tranche 6 de risque.

Le Benchmark de référence est souvent un indice large d’un pays développé comme le CAC40.

Exemple de portefeuille :

– 100% d’actions du CAC40.

Les frais de gestion d’un OPCVM est proche des 2,25% par an.

Les frais de gestion d’un ETF est proche des 0,22% par an.

La durée d’investissement recommandée est supérieure à 5 ans.

Ce type d’investissement est recommandé pour investisseurs cherchant à investir sur le long terme ayant un objectif de valorisation d’un capital ou bien de rente.

Tranche 7

Dans cette tranche, nous allons retrouver les produits financiers extrêmement volatiles. La volatilité est supérieure à 25%.

Par exemple, dans cette catégorie, il y a les fonds actions de taille moyenne ou inférieur. Ce type d’action possède une sensibilité plus élevée. Les secteurs en voie de développement possédant des béta fort permettent de profiter de la croissance intrinsèque, mais peu subir des changements économiques profonds. L’instabilité de ce genre de fonds permet aux gérants de profiter des opportunités de marchés pour réaliser de belles performances.

Le Benchmark de référence est souvent un indice sectoriel comme le secteur technologique américain ou bien une zone géographique émergente, tout deux présentant de grandes perspectives de croissance.

Exemple de portefeuille :

– 50% d’actions du secteur technologique américain.

– 50% d’actions chinoises.

Les frais de gestion d’un OPCVM est proche des 2,50% par an.

Les frais de gestion d’un ETF est proche des 0,25% par an.

La durée d’investissement recommandée est supérieure à 5 ans.

Ce type d’investissement est recommandé pour investisseurs cherchant à investir sur le long ayant un objectif de valorisation d’un capital. La plupart des entreprises en croissance ne verse pas de dividendes dans le but de réinvestir les bénéfices réalisés dans l’entreprise. Cette politique de gestion permet à l’actionnaire de capitaliser sur son capital investi au fur et à mesure des innovations réalisées par la société.

Conclusion

Au sein d’un patrimoine, chaque investisseur doit définir le montant qu’il souhaite exposer aux marchés financiers, ce qui peut être ajusté au fil de l’eau en fonction des expériences de vie. Dans un second temps, l’investisseur peut réajuster le niveau de risque de son portefeuille global en sélectionnant les supports adéquats.